『老後2000万円問題で老後が不安。教員の老後は年金で生活できるか不安。』

今回はこんな疑問に答えます。

こんにちはearthです。

現役の私立高校教師で英語を日々教えています。

2000万円問題とは老後、年金以外に2000万円が必要という試算結果

金融庁の金融審査会が試算した結果で、

老後20年~30年間に必要な生活資金として、

約2000万円が必要になるという報告書が発端で広がった問題です。

総務省によると、

収入を年金のみに頼る、

夫が65歳以上、妻が60歳以上の無職世帯のモデルケースでは、

消費支出約26万円必要になるとみられるのに対して、

平均収入が21万円ほどで、

約5万円が足りなくなるという試算が発表されました。

5万円×12カ月×30年=約1800万円が不足する計算です。

つまり、公的年金だけでは老後の生活は厳しいということです。

老後2000万円問題は教員も例外ではない

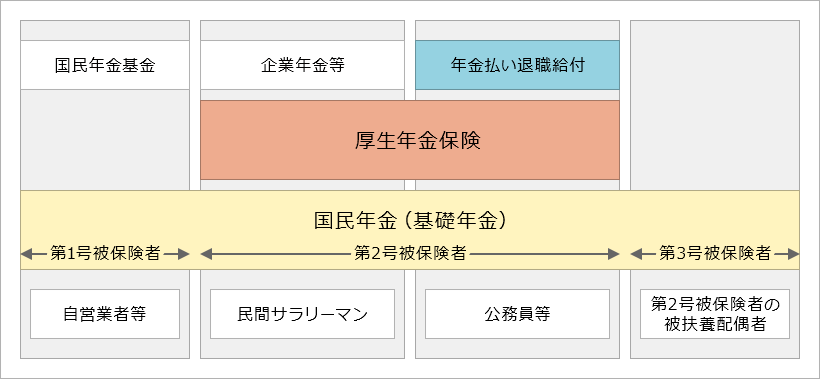

平成27年10月に教師が加入していた共済年金制度が厚生年金制度に統合されました。

つまり民間企業で務めた人とほとんど同じ年金制度になったということです。

公的年金の概要:公立学校共済組合から引用 https://www.kouritu.or.jp/kumiai/nenkin/shikumi/nenkingaiyo/index.html

これによって、以前よりも数千円ですが、

教員が受け取れる年金が減ってしましました。

基本的には民間で働く人と同じ年金給付額と考えていいでしょう。

公務員(公立)・準公務員(私立)の年金は平均で月額約20万円です。

年金制度は老齢基礎年金・老齢厚生年金・退職共済年金・退職等年金給付の合計で、

約20万円になる想定です。

少子高齢化が進み、今後年金給付額が下がることは避けられない

2019年度財政検証(5年ごと行われる。人口の推計などを踏まえて将来の年金財政を検証するもの)では、

20年先では年金は現役時代の収入の50%程度と発表されました。

例えば教員時代35万円が給与だとすると、

老後は約17万円になるという試算です。

しかもこの約50%という割合(所得代替率)は最高の数値であって、

場合によっては50%を切るとの試算もあります。

現在は61.7%ですから、

20年後は10%ほど低下するということになります。

つまり、年金は今より少ないのはほぼ確実です。

教員だからこそ資産運用をすべき

公務員・準公務員である教員は、

安定した収入が期待できます。

その安定した収入を活かした資産運用が非常に有効です。

『預金で貯金はダメなの?』という声が聞こえてきそうですが、

資産運用にまわしたほうが賢明です。

その理由と詳細は以下の記事をご覧ください。

【その預金、意味ありますか?預金のリスク】

【教員こそ預金よりも資産運用へ】

つみたてNISA・iDeCo(イデコ)が現状では最も有効

つみたてNISAとiDeCoが教員に有効な理由としては、

- 運用期間中は基本ほったらかしで良い将来の収入が安定しているため、投資を継続しやすい運用で得た利益に非課税

つみたてNISAとiDeCo(個人型確定拠出年金)は、

いわば自分の将来のために現金を積み立てて運用できる制度であり、

運用で得た利益のすべてが非課税という制度です。

どちらも長期積み立ての資産運用であるため、

将来の収入が安定・計算できる教師にとって非常に相性の良い資産運用となっています。

教員は基本的に副業禁止?収入を増やすには資産運用がベスト。

また公務員・準公務員である教師は収入の安定という性質の代償として、

どんなに教育的成果をあげようとも収入を増加させることもできません。

また基本的に副業も禁止されています。

(許可が出れば副業が可能な場合もあります。)

つまり、執筆活動や講演など特殊なスキルを持った教師の方以外の教師は、

本業の収入以外で収入を得ることはできず、

今以上の収入増加は難しいのが現実です。

これが教師で収入を増やすためには資産運用がベストな理由です。

つみたてNISAは特におすすめな理由は下記の記事をご覧ください。

【教員向け】お金持ち・豊かな老後への第1歩。つみたてNISAがおすすめの理由と始め方

まとめ

教員という職業は世間的に安定した職業というイメージがありますが、

老後の生活資金不足問題は民間企業と同様に大きな問題になりつつあります。

教員の多くは民間に就職した経験が少なく、

なかなか金融リテラシーが低いのが現状です。

老後の心配を解消するためにはとにかく勉強と行動です。

教師になる人は勉強が得意な人が多いです。

なのであとは行動あるのみです。

教育という大変重要な社会的役割を果たしているからこそ、

老後はその大きなプレッシャーから離れて楽しく過ごしたいものです。

老後の楽しい生活のため今すぐ行動しましょう。