とは言ってもどのように学べばいいだろうか。。

今回はこのような疑問に答えます。

結論ですが、

教員こそ金融リテラシーを身につけるべき

私はこのように思っています。

なぜなら、

教師は安定している職業であるがゆえ、

お金に対して大きな関心を持っている人が

非常に少ないと感じているからです。

そんな人が子どもたちを

この競争の激しい資本主義を生き抜ける人に育てられるのでしょうか。

私は現役私立高校教師で英語を教えています。

この記事では、

教師が金融リテラシーを身につけるべき理由と

金融リテラシーを身につけるためにできる方法をご紹介します。

金融リテラシーが低い教師が多すぎる

私の周りの大人でお金についてあまり知らない人が本当に多いなと思っています。

特に教師の方はそれが顕著で、

お金について、もはや無知と言っていいです。

そしてかくいう私も、

ほんの1年前まではその無知な教師で、

金融リテラシーは皆無でした。

こんなことを言うと

という教師もいます。

しかし断言します。

お金が人生の大部分を決めます。

事実私たちは人生の大部分を仕事という時間に捧げています。

そして嫌なことや辛いことがあっても、辞めずに続けるのです。

なぜでしょうか。生きるためです。そして生きるためにはお金が必要なのです。

と私も実際思っていました。

というよりも、私はその考えを持たないと、

教師という職業がバカバカしく思えてしまうからでした。

部活動や授業準備、生徒指導などお金にならない仕事が多いのが教師です。

仕事はお金のためだけにやっているという考えは、

そんな仕事を否定することになり、

その仕事をしている自分を否定することになるからです。

とりあえず貯金しろ。将来のために貯金しとかないと危ないぞ

これは私も含めて、

多くの人が聞いたことがある言葉かと思います。

しかしこの言葉、お金の知識を持っていれば、

すぐに違和感を覚えると思います。

にもかかわらず、

違和感を持つどころか、

この価値観をなんのためらいもなく、言ってしまう人が多いのが現状なのです。

教師こそ金融リテラシーを身につけるべき

教師である私たちが、

と思うのは自由です。

しかしその考えを、

これから教師以外の職業に就く子どもたちに教えていいわけではありません。

むしろ、

働く意義や将来の夢を考えるときに

金融知識はセットで教えるべき知識だと思っています。

生徒に夢を聞くと

と多くの生徒が言います。

しかしお金持ちになるために必要な知識を決して学校では教えません。

学校では

『お金は汚いもので、お金のために生きることは悲しいことである』

という考えを教師たちが持っているからだと思います。

そういう価値観を持った大人が教育して、

お金に困らない人、経済的に困窮しない人を育てられるでしょうか。

子どもたちが将来お金に困ることなく、

生きがいを持った生活をできるように教育する。

そのためには私たち大人が、とくに教師が金融リテラシーを身につけ、

子どもたちが正しいお金の知識を身につける必要があります。

このことをどのくらいの教師がわかっているのでしょうか。

教師こそ資産運用をするべき。アクティブラーニングこそ最高の学習法

ではどうすればいいのか。

『実際にやってみる』

です。

つまりアクティブラーニングで学べばいいのです。

そしてここで言う『やってみる』は、

資産運用です。

やってみることが一番の学びです。

教師の皆さんならラーニングピラミッドを聞いたことがあるでしょう。

体験することが非常に大きな学びを生み出すことは疑問の余地がありません。

【そもそも教師って資産運用して大丈夫なの?】

では資産運用を始めるのはいいけど、

教師が資産運用を行って大丈夫なのか?

教員であっても資産運用を行うことは可能です。

[資産運用可能の根拠]

地方公務員法

(営利企業への従事等の制限)

第三十八条

地方公務員法第38条(営利企業への従事等の制限)

1 職員は、任命権者の許可を受けなければ、商業、工業又は金融業その他営利を目的とする私企業(以下この項及び次条第1項において「営利企業」という。)を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない。

2 人事委員会は、人事委員会規則により前項の場合における任命権者の許可の基準を定めることができる。

つまり教員などの地方公務員は、

営利を目的とする私企業の役員になる。

自ら営利企業を営む。

報酬を得て事業や事務に従事する。

などは任命権者の許可が必要だとということです。

ですが資産運用はこのいずれにも当てはまらないため、

許可をとる必要もありません。

教師におすすめの資産運用は、『つみたて投資信託』

教師は多忙です。そしてもちろん職務に影響があってはいけません。

そういった制限がある中で、できる資産運用はあるのでしょうか。

あります。

教師におすすめの資産運用は、『つみたて投資信託』です。

特に投資初心者の方は

つみたてNISAを行いましょう。

つみたてNISAはつみたて投資信託を行うことができる口座で、

投資初心者向けとなっています。

つみたてNISAとは?

NISAとはNippon Individual Savings Account(日本個人貯蓄口座)の略で、

少額投資非課税制度とも言われています。

つみたてNISAは、

その非課税制度を利用してコツコツ積み立てる投資方法で、

つみたてたお金で基本的には投資信託を購入して運用します。

つみたてNISAは多忙な教師に非常に相性が良い資産運用です。

つみたてNISAが教師と相性が良い理由3選

ではなぜ教師に最適な資産運用なのか。

理由は大きく3つあります。

1 リスク低(分散投資で収支を安定)

2 基本ほったらかしOK(投資信託だから毎月自動で積み立てできる)

3 運用益が非課税(売却益や配当にかかる税金が0)

リスク低(分散投資で収支を安定)

投資と聞くと、

リスクがある資産運用と感じる方も多いと思います。

特に安定志向の強い教師の方は、

投資=危険という認識が強いのではないでしょうか。

しかし、

つみたてNISAは国が推進している制度であり、

安心して利用できる制度になっています。

また金融庁が、投資初心者が安心して投資をはじめられるように、

長期投資を前提に厳しい審査を行った結果、

つみたてNISAで投資できる金融商品は、

いずれもその厳しい審査を通過した、

非常に信頼できる投資先となっています。

また信用取引の対象外の投資なので、

投資額を超える負けはありませんし、

リスクを抑えるために3つのリスク軽減を行えば、

さらにリスクを抑えることができます。

リスクを下げる3つの軽減方法とは?

3つのリスク軽減方法は以下の3つです。

分散投資

積立投資(ドルコスト平均法)

長期保有

一つずつ解説していきます。

『分散投資』でリスクを抑えられる

海外では『お金は一カ所ではなく、複数の場所にしまう』とよく言われています。

一カ所にしまうと、万が一盗まれた場合、

全てのお金が無くなってしまうからです。

複数の場所にしまうことで、

被害が少なくなります。

投資も同じで、一つの投資先へ集中的に投資するよりも、

複数の場所に投資した方が、

投資先同士で損を補うことができるので、

結果として全体で見た時にリスクを減らすことができます。

これを『分散投資』というリスクを下げる投資手法になります。

投資タイミングの分散(『積立投資』)でリスクを抑えられる

投資先の値動きは当然ながら、

上がったり下がったりします。

そのため投資のタイミングによっては高い時に買いすぎたり、

安い時に買い損ねたりすることもあります。

そこで、一度に全てのお金を投資(集中投資)するのではなく、

何回かに分けてコツコツ投資していくことで、

タイミングを分けることにつながり、

このリスクを避けることが期待できます。

これを『ドルコスト平均法』と言います。

一定金額をコツコツ買っていく、つみたてのほうが、

一括で買う投資よりも、

ローリスクであると言われています。

これを「積立投資」という投資手法になります。

長期保有でリスクを抑える

相場は短期間で見ると一時的な要因で大きく変動することがあります。

最近だとコロナウイルス感染拡大で

世界の相場も大きく下がりました。

しかし現在、

相場はこのコロナショックが起こる前の水準まで回復しています。

この一時的な要因による相場の急な下落に

反応して投資していた資産を売却してしまった人は

大きく損をしたと考えられます。

一方で、売却せずに保有し続けていた人は

相場の回復と共に持ち直したと考えられます。

短期的には相場は上がり下がりを繰り返していますが、

長期的に見ると短期的な振れ幅の影響は小さくなります。

つまり、

投資した資産も長期で保有しておけば保有おくほど、

短期的な相場変動のリスクを受けにくくなるというわけです。

つみたて投資に関するリスクにまだ不安がある人は、

参考サイトをご覧ください。

基本ほったらかしOK(投資信託だから毎月自動で積み立てできる)

つみたてNISAは口座開設と投資銘柄先、引き落とし金額などを最初に設定するのみで、

あとは自動で引き落としと運用が行われます。

そのため株取引や運用に関する知識は必要なく、

初心者でも安心して運用できる投資方法となっています。

運用益が非課税(売却益や配当にかかる税金が0)

つみたてNISAはその非課税口座を用いて毎月少額でつみたてる資産運用制度の事です。

運用中の運用益はすべて非課税の対象です。

つまり儲ければ儲けるほどお得ということになります。

つみたてNISAの主な注意点

つみたてNISAは金融庁が推薦する信頼度の高い資産運用になります。

そのため投資初心者向けの運用方法であり、ローリスクであることは、

説明してきた通りです。

しかし、

リスクがまったくないわけではありません。

多少のリスクはあります。

ですが、

そのリスクも投資の仕方で大幅に減らすことが可能で、

上記の3つ(分散投資・積立投資・長期保有)を組み合わせれば、

かなりリスクを低くすることが可能です。

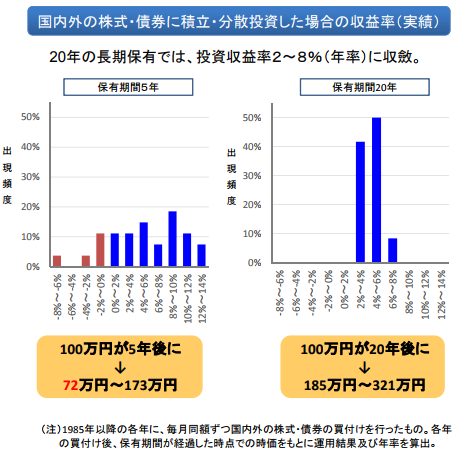

参考までに金融庁が公開しているグラフをご覧ください。

出典:金融庁

このグラフは今まで説明してきた『積立投資』と『分散投資』を、

「5年間」続けた場合と、「20年間」続けた場合の結果を比較したグラフです。

結果は、

100万円の投資額が、

20年後には185万円~321万円に増えたことを示しています。

さらに注目すべきは、

20年間、長期保有した人すべての人が、

利益を得ていて、損している人がいないということです。

これからの20年がまったく同じ結果になるわけではありませんが、

大きく異なる結果になるとも考えにくいです。

つまり、つみたてNISAは

リスクはあるものの、それはきわめて低い

ということがお分かりいただけたかと思います。

まとめ

どうでしたか?

知らなかったという人が多いのではないでしょうか。

こういった情報を知らない教師が非常に多いということが問題なのです。

国が税制上優遇しているということは、

国として推進しているということ、

その国をこれから作っていく子どもたちに、

このような国が推進している制度をまともに説明できない教師でいいのしょうか。

まずは教師が学ぶべきです。

そして最良な学びはアクティブラーニング、

つまり実践することです。

幸いなことに、

低リスク・ほったらかしで良いという、

教師にはこの上なく相性が良い資産運用が現にあります。

是非実践してください。

そして子たちがお金に対して正しい知識を持てるよう、

そして高い金融リテラシーを持って、

社会人になれるように育てていきましょう。

頑張っていきましょう!!