今回はこんな疑問に答えます。

こんにちはearthです。

現役の私立高校教師で英語を日々教えています。

つみたてNISAを利用して資産運用をしており、

資産をコツコツ増やしている真っ最中です。

この記事では、

教師につみたてNISAがおすすめの理由と、

つみたてNISAの始め方を解説します。

つみたてNISAってなに?

つみたてNISAとはNippon Individual Savings Account(日本個人貯蓄口座)を使って、(少額投資非課税制度とも言われています。)

コツコツ積み立てる投資方法の事です。

投資期間と投資上限額が決まっており、

それぞれ20年間と年間40万円となっています。

また運用中の運用益はすべて非課税で、

すべて利益として受け取ることができる制度となっています。

つみたてNISAがおすすめの理由

つみたてNISAがおすすめの理由は以下の通りです。

ポイント

- リスク低(分散投資で収支を安定)

- 基本ほったらかしOK(投資信託だから毎月自動で積み立てできる)

- 運用益が非課税(売却益や配当にかかる税金が0)

1. リスク低(分散投資で収支を安定)

投資と聞くと、

リスクがある資産運用と感じる方も多いと思います。

しかし、

つみたてNISAは金融庁が審査した銘柄のみしか投資することができないため、

初心者にとって非常に信頼できる投資先のみとなっています。

また信用取引の対象外の投資なので、

投資額を超える負けはありませんし、

投資先の配分を考えることで、

より収支を安定させることが可能です。

2. 基本ほったらかしOK(投資信託だから毎月自動で積み立てできる)

つみたてNISAは口座開設と投資銘柄先、引き落とし金額などを最初に設定するのみで、

あとは自動で引き落としと運用が行われます。

そのため、

株取引や運用に関する知識は必要なく、

初心者でも安心して運用できる投資方法となっています。

3. 運用益が非課税(売却益や配当にかかる税金が0)

つみたてNISAはその非課税口座を用いて毎月少額でつみたてる資産運用制度の事です。

運用中の運用益はすべて非課税の対象です。

つまり儲ければ儲けるほどお得ということになります。

つみたてNISAの主な注意点

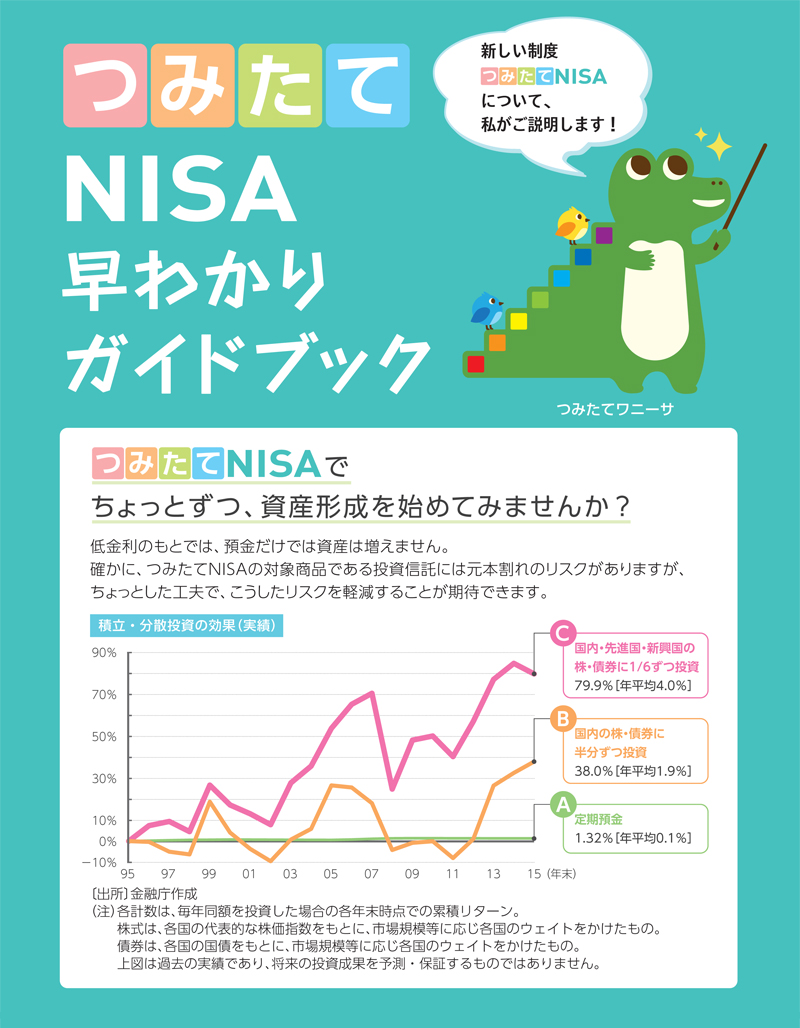

つみたてNISAはリスクが低いと言っても元本を割るリスクは少なからずあります。

ただ20年という長期間の投資で今まで元本を割る損失を出したケースは非常に少ないことが、

金融庁の調査で明らかになっています。

投資元本が多ければ多いほど利益が大きくなる投資信託ですが、

投資額上限が年間40万円であるため、

それ以上のつみたてはできないことをおさえておきましょう。

以上が主な注意点です。

しかし、

つみたてNISAは投資初心者向けの運用方法であり、

金融庁が推薦する信頼度の高い資産運用になります。

つみたてNISAの始め方

つみたてNISAはパソコンさえあれば、

誰でも簡単に、そして短時間の入力作業で始めることができます。

手順を説明します。

1 NISA口座を作る

まずはNISA口座を作りましょう。

口座開設は簡単ですぐに開設可能なネット証券がおすすめです。

2 購入銘柄を探す。

口座を作った後は、

購入する銘柄を探します。

銘柄とは投資するファンド先のことで、

ファンドによって運用方法や手数料、信託報酬(運用にかかる費用)などが変わります。

購入する銘柄は投資するエリアによって変わりますが、

投資先別おすすめ銘柄

先進国→eMAXIS Slim 先進国株式インデックス

新興国→eMAXIS Slim 新興国株式インデックス

アメリカ→SBI・バンガード・S&P500インデックス・ファンド

がおすすめです。

主な理由は低コストであり、

他の投資家も選ぶ人気の銘柄になっているからです。

ちなみに私も

SBI・バンガード・S&P500インデックス・ファンドとeMAXIS Slim 先進国株式インデックスは購入している一人です。

3 購入設定

毎月積み立て金額と積み立て日を設定します。

積み立て金額は毎月100円から3万3000円(年間40万円÷12カ月)の間で設定できます。

自分に合った積み立て金額を選びましょう。

ちなみ私は上限の年間40万円を積み立てています。

4 あとは基本ほったらかし

設定後は基本ほったらかしですが、

定期的(3カ月に1回程度)に保有状況をチェックするようにしてください。

ただ基本的にはほったらかしで問題はありません。

まとめ

今回はつみたてNISAの始め方を解説しました。

投資を始めると株や資産運用について興味が湧き、

情報を収集するようになります。

まずはやってみること。

これが将来の豊かな生活の第1歩です。

頑張りましょう!!