今回はこんな疑問に答えます。

この記事では、

iDeCoを始める際の具体的な方法をご紹介します。

今回参考にした文献はこれです。

iDeCoを始める際の注意点

iDeCoを始める前にいくつかおさえておくべきポイントがあります。もしiDeCoにあまり詳しくない方はこちらを見てから、本記事を読んだ方がより理解して進めることができます。

【教師必見】iDeCoの始める際に知っておくべき重要ポイント3選

iDeCoの始め方はこの手順

金融機関に資料請求

金融機関を選び、iDeCoが利用できる金融機関で資料請求しましょう。どの金融機関を選ぶべきかわからない場合は手数料が低い金融機関を選びましょう。どの金融機関を選ぶべきか、関連記事をご覧ください。

【教員向け】iDeCoのおすすめネット証券ランキング 手数料を比較

送られてきた申込書に必要事項を記入する

毎月の掛金を記入(5000円~12000円)します。掛金の納付方法は「個人払込」が無難です。勤務先の代表者の署名と押印が必要なので注意してください。

申込書類を金融機関に返送する

記入したら、申込書類を金融機関に返送してください。

口座開設完了

どの商品を購入していくか決める

口座を開設できたら、どの商品を実際に購入していくかを設定します。

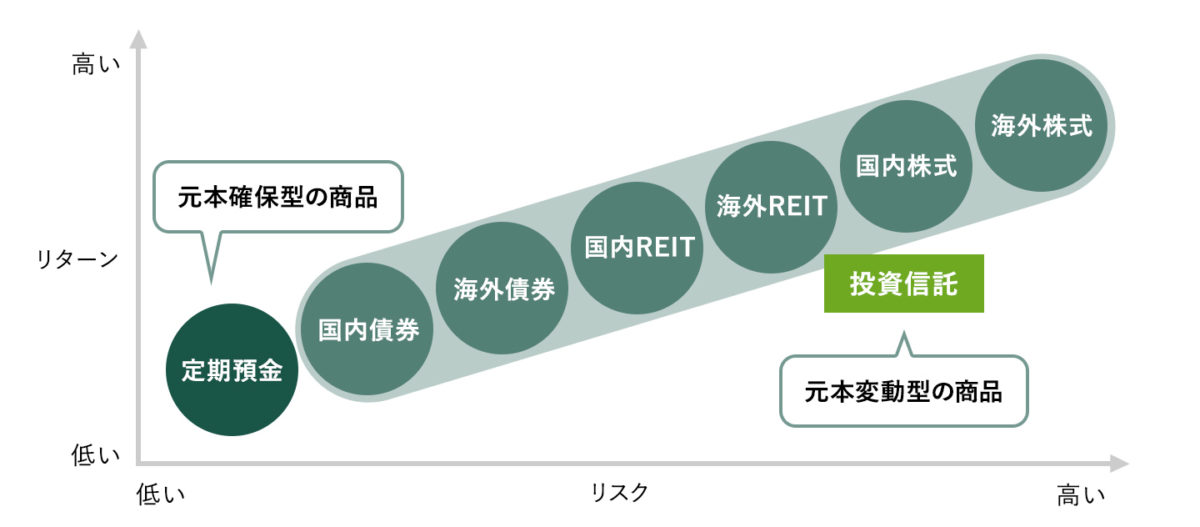

商品は元本変動型と元本確保型の2つある

商品は元本変動型と元本確保型の2つあります。

元本変動型(投資信託)

元本変動型は元本割れのリスクはありますが、高い運用効果を期待できます。iDeCoでは投資信託がそれに当てはまります。

投資信託とは、運用の専門家(プロ)に投資したお金を信じて託し(信託)、私たちの代わりに運用してもらう金融商品です。

私たちはどの投資信託の商品を買うかを選ぶだけです。あとは専門家が運用してくれます。

投資信託には、投資対象として株式・不動産(REIT)・債券などがあり、それぞれ新興国・先進国・国内など投資先(国)があります。

それぞれの組み合わせでハイリスク・ハイリターンかローリスク・ローリターンかが決まります。

それぞれの組み合わせに特化した投資信託から、分散型(バランス型)の投資信託まで様々準備されています。

元本確保型(預金と保健)

元本確保型はあらかじめ決められた金利で運用される。iDeCoでは預金と保健がその対象です。

こちらは元本変動型(投資信託)と比べて、積み立てたお金が減ることはありませんが、増えるのも微々たるものです。正直iDeCoをやる理由の一つに資産が増えることがあるので、この元本確保型は少なく買う程度で良いと思います。

基本的には年齢の若いうちは攻めて、年を重ねるごとに守りを固めていくスタイルで

どのようなバランスで買うか、具体的には年齢によって変わっていきます。

20代30代は攻める

20代や30代はまだこれからある程度の収入が期待でき、また積み立て期間のも長いため、強気に掛金を増やしていく姿勢がオススメです。

なので20代30代の方は

20代・30代の場合

0%(元本確保型):100%(元本変動型)

をオススメします。

40代に入ったら攻めと守りを同じくらいに

40代では子育て世代ということもあり、守りつつも攻める姿勢の姿勢がオススメです。iDeCoのメリットを最大限活かせるようにしましょう。

なので40代の方は

40代の場合

20%(元本確保型):80%(元本変動型)

をオススメします。

50代は守りを中心に固めていく

そろそろ定年が近づいてきた時期は、これ以上リスクをとれない年代です。ですのでこの時期は堅実に守り重視の姿勢がオススメです。そしてしっかりと節税効果を受けていきましょう。

なので50代は

50代の場合

40%(元本確保型):60%(元本変動型)

をオススメします。

年齢によって攻めるのか、守るのかは変わりますが、自分の目的にあったバランスをやりながら見つけていきましょう。

元本変動型(投資信託)で具体的にどの銘柄を選べばいいのかは、関連記事をご覧ください。

【教員向け】iDeCoで何をどの程度買う?現役教員がオススメする目的別割合3選

あとはほったらかし、随時掛金の割合はネットで行う。

掛金と購入商品を設定したら、あとはほとんどなにもせずにほっといてOKです。

しかし攻めから守りや、守っていたけどももう少し攻めたいなど、やっていくうちに変化するものです。

なので3カ月に1回程度は相場を確認して、割合をネットで調節していきましょう。調整はネットで簡単に行うことが可能です。

まとめ

iDeCoをはじめたいと思っている人で最もつまずくのが、どうやってはじめていいのかわからないという壁です。

最初のこの大きなハードルを乗り越えれば、あとは基本ほったらかしです。

iDeCoは早く始めれば早く始めるほどお得な制度です。

思い立ったらすぐに行動!

良い老後を目指してみんなで頑張りましょう。