こんな考えを持っているあなた、危険です。

銀行に預金をして貯金をしている人は本当に多いですよね。

そしてその銀行預金の残高が自分の資産のすべてという人も多いです。

そんな資産のすべてを銀行に預けている人に質問です。

どう思いましたか?

こう思った人は金融リテラシーが低い人です。お金について知らなすぎます。

私の周りの人も平気でこんな反応をします。

そして驚くべきことに、人を教える立場である教師のほとんどがこの反応をするのです。正直危機感を覚えます。

この記事では、

銀行預金が将来減るかもしれない危険性について、現役教員である私が解説します。

金融リテラシーが低い人が多すぎる。

これはあおっているわけでも、教師をバカにしているわけでもありません。事実を知ってほしくて言っています。

なぜこのようなことを言うのかというと、

私の周りの大人でお金についてあまり知らない人が本当に多いなと思ったからです。

特に教師の方はそれが顕著で、お金についてもはや無知と言っていいです。

そしてかくいう私も、ほんの1年前まではその無知な教師で、金融リテラシーは皆無でした。

こういった教師がこの資本主義社会をこれから生き抜く人材を育てられるでしょうか。

こんなことを言うと

という教師もいます。

しかし断言します。

お金は人生の大部分を決めます。

事実私たちは人生の大部分を仕事という時間に捧げています。そして嫌なことや辛いことがあっても、辞めずに続けるのです。

なぜでしょうか。生きるためです。そして生きるためにはお金が必要なのです。

『お金がすべてではない』

と私も実際思っていました。

というよりも、私はその考えを持たないと、教師という職業がバカバカしく思えてしまうからでした。部活動や授業準備、生徒指導などお金にならない仕事が多いのが教師です。

仕事はお金のためだけにやっているという考えは、そんな仕事を否定することになり、その仕事をしている自分を否定することになるからです。

こんなこと聞いたことない?

とりあえず貯金しろ。将来のために貯金しとかないと危ないぞ

これは私も含めて、多くの人が聞いたことがある言葉かと思います。しかしこの言葉、少し危険です。なぜ危険なのか、その理由を説明していきます。

最後まで読んでいただければ、私の危機感が少し伝わるかと思いますので、是非最後までお読みください。

銀行預金も一種の投資です。

銀行預金も一種の投資になります。というかマネー経済のこの世の中、お金を誰かに預けることすべて投資に分類されると思っていいです。

事実、銀行預金とは、銀行にお金を貸す行為です。ですから銀行預金に0.001%という金利がつくわけです。

銀行預金は絶対安全?

銀行預金は絶対安全かといえば、そうではありません。

バブル期は銀行にお金を預ければ、金利が約7%もあったので、預金するだけでお金が増えていく夢のような時代でした。そんな時代に生きた人は、銀行は安定していて、銀行預金は安全であるという間違った認識をもつようになってしまったのです。

それではなぜ銀行預金は危険なのか解説していきます。

銀行預金にはらむ3つの危険

銀行になぜか絶対的な安心感を日本人は持っています。

しかし、銀行にお金を預けることは、銀行にお金を『貸している』と同義です。

その銀行にお金を『貸している』という状況に3つの危険があることを、

日本人、特に教師は知りません。

その3つの危険とは以下の3つです。

3つの危険

破綻リスク・政治リスク・物価リスク

実際に私が同僚教師に質問したところ、だれも答えることはできませんでした。つまり銀行にお金を『貸すこと』はノーリスクで絶対安全だと思っているということです。

1つ目のリスク 破綻リスク

銀行が破綻するリスクです。可能性としては低いですが、0%ではありません。

ペイオフ制度といって、万が一銀行が破綻した場合には、預金額を1000万円を上限に国が保証する制度がありますが、1000万円以上は保証されません。

なんて声が聞こえそうですが、実際に1991年のバブル崩壊時には、2001年までの10年間で約180もの金融機関が破綻しました。

その後は1件のみですが、このように、今後金融危機があった場合に銀行が破綻しないとは断言できません。

2つ目のリスク 政治リスク

もう一つは政治的な危機に直面した時の政治リスクです。

国の債券が増え続けると、どこかで補填する必要があります。

そうなるともしかすると銀行預金に税金をかえはじめるかもしれません。

このように個人の資産を押さえられる危険性は日本では極めて低いと思いますが、0%ではありません。

3つ目のリスク 物価リスク

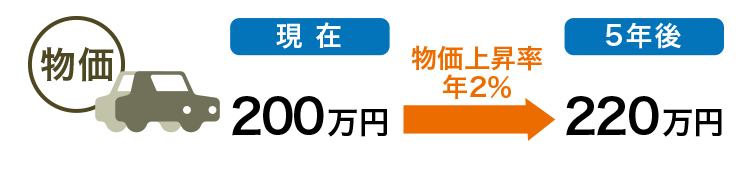

次に物価リスクです。これはもっとも可能性が高いリスクになります。

インフレによって物価が上昇して、預けているお金の価値が下がるというリスクです。

例えば今200万円で車が買えるとして、物価上昇率が年2%だとすると、5年後は220万円になります。

つまり200万円を銀行に預けていると、5年後にはその車は買えなくなるということです。

出典:大同生命 URL:https://www.daido-life.co.jp/i401k/knowledge/risk.html

そして日本はそのインフレ率を、年2%を目標に様々な政策を行っています。

実現はできていませんが、大事なことは国としてインフレを推進しているということです。

国策には従いましょう。

教師はこの3つのリスクを知らない

このようなリスクを知っている教師はどのくらいいるでしょうか。私の周りではまずいませんでした。

お金の知識は教師こそ知って教えるべき

教師である私たちが、

と思うのは自由です。

しかしその考えを、これから教師以外の職業に就く子どもたちに教えていいわけではありません。

むしろ、働く意義や将来の夢を考えるときに金融知識はセットで教えるべき知識だと思っています。

生徒に夢を聞くと

と多くの生徒が言います。しかしお金持ちになるために必要な知識を決して学校では教えません。

学校では『お金は汚いもので、お金のために生きることは悲しいことである』という考えを教師たちが持っているからではないでしょうか。

そういう価値観を持った大人が教育して、お金に困らない人、経済的に困窮しない人を育てられるでしょうか。

子どもたちが将来お金に困ることなく、生きがいを持った生活をできるように教育する。

そのためには私たち大人が、とくに教師が金融リテラシーを身につけ、子どもたちが正しいお金の知識を身につける必要があります。

このことをどのくらいの教師がわかっているのでしょうか。

まとめ

教師は良い意味でも悪い意味でも、将来を作る子どもたちに大きな影響を及ぼす職業です。

そんな教師が、社会の中で重要視されているお金に関して無関心であれば、子どもたちは社会にでてそれを学ぶ必要があります。

社会にでてのお金の失敗は、もしかすると取返しのつかない失敗になるかもしれません。人生を壊してしまうかもしれません。

私たち教師こそ金融リテラシーを身につけて、そういった大人を作らないようにするのが、責任ではないでしょうか。

まずは大人、教師が学ぶべきです。それがいずれ良い日本を作ることにつながると信じて。

金融リテラシーの具体的な身につける方法は以下の参考記事をご覧ください。

-

【教員向け】教員こそ金融リテラシーを身につけよ!教員こそアクティブラーニングで学びなさい。

教員としてお金の勉強をしないと。。 とは言ってもどのように学べばいいだろうか。。 今回はこのような疑問に答えます。 結論ですが、 教員こそ金融リテラシーを身につけるべき 私 ...

続きを見る

頑張っていきましょう!