今回はこんな疑問に答えます。

この記事では、

教員が老後、経済的に豊かに過ごすための具体的な過ごし方を紹介します。

今回参考にした文献はこれです。

民間企業に勤めている方を対象に書かれた本ですが、教員にも十分有益な内容になっております。

より詳しく知りたい人はぜひ購読してみてください。

老後資金は公的年金(国が行う年金)だけでは、不十分です。

2000万円問題が話題になりましたが、教師も例外ではありません。

私たち教師の年金制度が民間企業勤務の方が加入している厚生年金と統合されたためです。

つまり教師も例外なく老後の資金不足になる可能性が十分にあるということです。

年金はなくならないが、今ほどもらえなくなる。

公的年金がなくなることはありませんが、少子高齢化の影響から受給額が将来的には、少なくなる可能性は非常に高いです。

現在の年金は賦課方式といって、現役世代が納めた保険料をそのまま給付金に充てる方式になっているためです。

そのため少子高齢化が進むと納付される保険料が減り、その結果貰える年金総額も低くなります。

つまり、現役である私たちが老後に年金を受け取れる額は、現在年金を受給している方よりも低くなります。

厚生労働省が、年金に関してマンガでとても分かりやすく解説しています。公的年金についてもっと知りたい人はこちらをご覧ください。

【厚生労働省HP:公的年金のこと、どれくらい知ってますか?】

老後資金は公的年金のみに頼らない

老後資金というとほとんどの人が、公的年金だけで過ごすことを想像しますが、それでは老後を豊かに過ごすことはかなり難しいです。

ここで「老後を豊かに過ごす」とは、老後に旅行に趣味や娯楽などを我慢せずに、生きがいをもって過ごすことができることとします。

ではどうすればいいのか、それは

「公的年金だけに頼らない」

です。

これにお答えします。

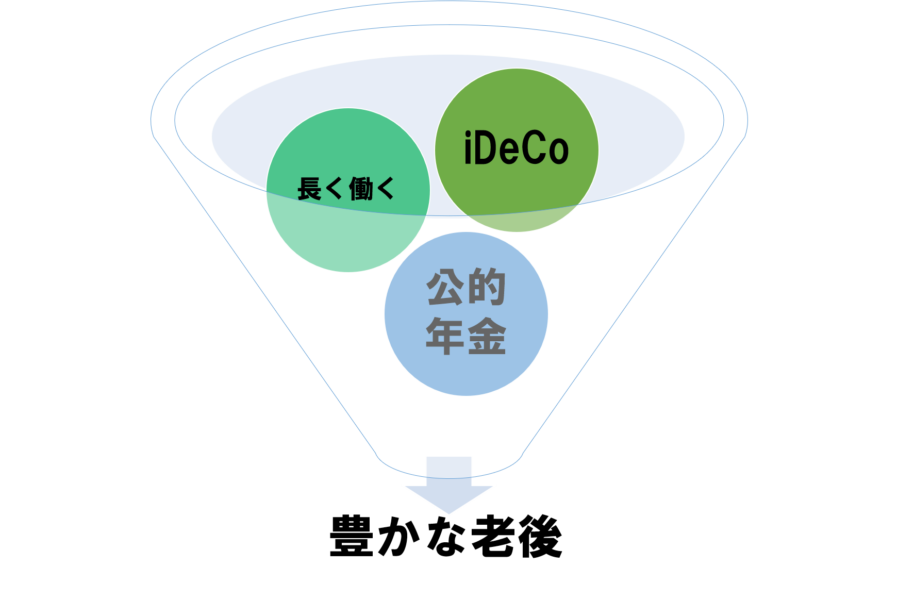

老後資金は、①iDeCo+②長く働く+③公的年金の3つの柱で考える

老後を豊かに過ごしたい人は、公的年金に加えて、iDeCoと定年後にもらえる給料も老後の生活を支える大切な柱であると考えましょう。公的年金だけで安心とは決して考えないでください。

公的年金は70歳(2022年4月以降は75歳)からもらうと多くもらえる!

現在公的年金の受け取り開始年齢は60歳~70歳の間で自分で選ぶことができます。しかしここで注意が必要です。

現在65歳からの受け取りが原則になっており、65歳より前に受け取り始めると、30%も減額されます。

そして逆に、公的年金の受け取り開始を70歳まで遅らせると、最大42%も多く受給することができます。

ポイント

65歳より前に年金を受け取り始めると受け取り総額が減り、65歳より遅らせると総額が増える。

引用:morningstar.co.jp

2020年5月に成立した年金制度改正法により、2022年4月以降は最高年齢が75歳となります。

そして75歳から年金の受け取りを開始すると、なんと84%も(増額)多く受け取れるようになるようです。

表でまとめると、

| 年金受け取り開始年齢 | 支給率 | |

| 60歳 | 70% | 損 |

| 65歳 | 100% | 普通 |

| 70歳 | 142% | お得 |

| 75歳(2022年4月以降) | 184% | かなりお得 |

現行の公的年金は70歳で受け取り始めるのがお得で、2022年4月以降は75歳で公的年金を受け取り始めるのが1番お得になります。

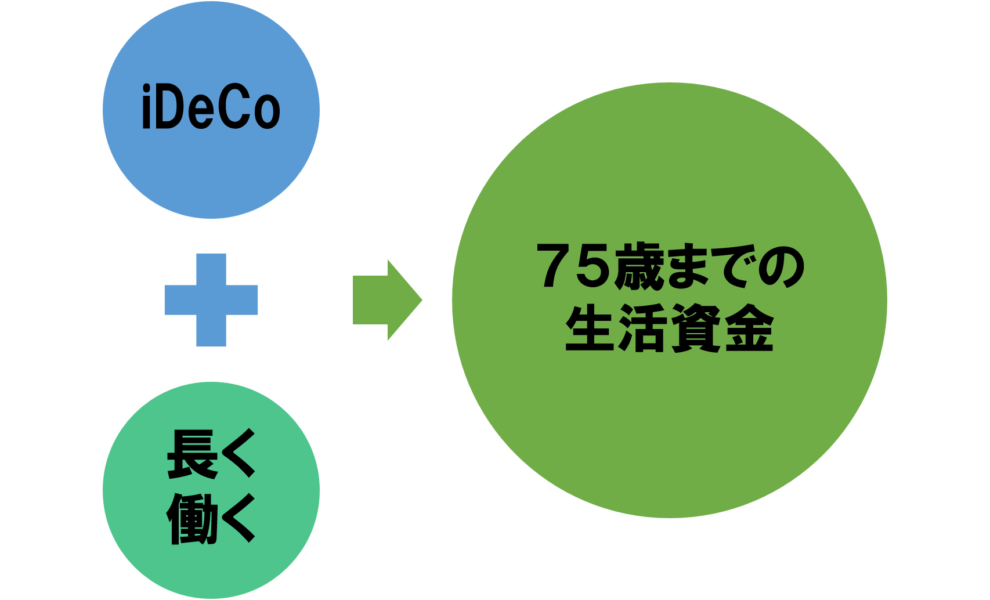

つまり定年したあと最大10年間は(75歳まで)、公的年金は一切受け取らずに、他の資金で生活するのが最もお得というわけです。

では75歳まであいだ、どうやって生活資金を準備すればいいのか解説していきます。

75歳までは「iDeCo」 + 「長く働いた給料」でまかなう

75歳までは公的年金をもらわず、「iDeCo」+「長く働いた給料」で生活していきます。

そんな人のためにまずiDeCoの説明からしていきます。すでに知っている人は読み飛ばしてください。

iDeCoとは毎月積み立て、節税しながら老後資金を増やせるかなりお得な制度

参考サイト:【iDeCo公式サイト:iDeCoの特徴】

国が行う年金制度を公的年金であるので対して、私たちが自分で準備する年金をiDeCo(個人型確定拠出年金)と言います。

iDeCoは毎月一定額を貯金する感覚で積み立てることで、資産運用(投資信託)を行い資産を増やしながら、自分専用の年金を準備することができる制度です。そしてiDeCoは所得控除の対象で、節税効果があるため、やるだけでかなりお得な制度となっています。

詳しいiDeCoの説明は関連記事をご覧ください。

-

【教員向け】現役教員が解説!iDeCoが銀行預金よりも圧倒的にお得なメリット3選

教員の老後が心配だ。そのためにiDeCoをはじめたいけど、iDeCoってなに? 今回はこんな疑問に答えます。 こんにちはearthです。 現役の私立高校教師で英語を日々教え ...

続きを見る

ポイント

iDeCoは節税効果がバツグンでやっているだけでかなりお得

銀行預金よりもiDeCoで年金を準備した方が、断然お得

そんな声が聞こえてきそうです。実は私もそう思ってました。

結論から言うと、銀行預金でもダメではないですが、iDeCoで積み立てたてた方が、銀行預金よりも断然お得です。

理由は次の通りです。

銀行預金よりiDeCoのほうが、金利が良い。約1.5倍に増える!?

銀行預金とはつまり、銀行にお金を貸していることを指します。そして当たり前ですが、お金を貸りた銀行は利子をつけて私たちに返す必要があります。しかし銀行預金は、現在超低金利であり(0.01%以下)、100万円私たちが銀行に預金(貸)しても、もらえる利子は100円以下です。

一方iDeCoは堅実に運用すれば、年利平均3%が期待できます。

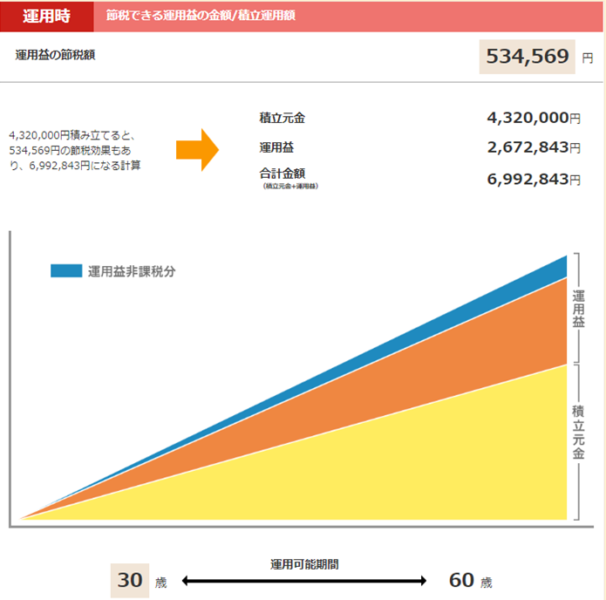

例えば、

年収450万円(30代の教員の平均年収)の30歳教員が、iDeCoで毎月1万2000円を30年積み立てた場合(年利3%)、以下のような結果になります。

シミュレーションは楽天証券のシミュレーションサイトを使用しました。

もし自分でやってみたい方は下記のリンクから年収と年齢を入力して、シミュレーションしてみてください。

【楽天証券公式HP】iDeCoシミュレーション

積み立て総額は432万円ですが、運用益と非課税分をあわせると、

30年後には432万円→約699万円になります。

iDeCoは所得控除の節税効果もあります。節税効果は30年で約86万円です。

【楽天証券公式HP】iDeCoシミュレーション

これは30年間給与がずっと450万円を想定した節税額ですから、年功序列で給与が決定する教師は給与がどんどん上がっていくため、節税額はもっと大きくなります。

一方、銀行預金は、超低金利です(0.01%以下)。毎月コツコツ真面目に貯金しても、多少増えますが、何千円以下というレベルで、総額は約432万円でしょう。しかも節税なんてできませんから、しっかり給与から所得税と住民税が引かれます。

表でまとめると、

| 銀行預金 | iDeCo(想定利回り3%) | |

毎月1万2千円積立 30年後の総額 | 約432万円 | 約699万円 |

| 節税効果 | なし | 86万円 |

どちらがいいか一目瞭然ですね。このように、銀行預金して老後資金を貯めるよりも、iDeCoを利用して老後資金を貯める方が、断然お得なのがわかります。

iDeCoの始め方は関連記事をご覧ください。

『【教員必見】iDeCoの始め方まとめ、早く始めれば早く始めるほどお得です!』

教師の再任用で非常勤講師として最大75歳まで働く

教師は教員免許という特別な免許を持っていて、定年後も再任用で常勤講師や非常勤講師として働くことができます。また塾などでも働くことができるかもしれません。

教師は、教員免許という資格を活かすことで、定年後も細く長く働くことができるため、民間企業で定年退職した人よりも簡単に職を見つけられるというわけです。

ポイント

iDeCoがあれば、月5万円の収入で十分です。

iDeCoでしっかりと積み立てしていれば、大体月5万円程度あれば十分です。たくさん稼ぐというよりは、ゆるく長く稼ぐことを意識すると良いです。

積み立てたiDeCoのお金と月5万円の収入があれば、老後が豊かに過ごせます。

75歳以降は84%増えた公的年金を受け取りながら、豊かに過ごす。

75歳以降は、84%に増えた公的年金を受け取りながら、趣味や娯楽、旅行など、より豊かに過ごしていくだけです。長生きすればするほど、もらえる公的年金の総額が多くなるわけですから、長生きしましょう!!

まとめ

老後資金は公的年金だけではなく、3つの柱で確保することで、より豊かに老後生活を送ることができます。

老後資金の3つの柱

①iDeCo+②長く働く+③公的年金

また教師は、その専門的な資格を活かすと、定年後も働きやすい職種でもあります。みなさんも老後を豊かに過ごすため、今から準備をしていきましょう!!

それでは頑張って!!

-

引用元:SBI証券公式サイト オンラインで5分で完結!/カンタン無料の口座開設に進む100円~始められるから低リスク

続きを見る