今回はこんな疑問に答えます。

この記事では、

iDeCoがわからない人のために、

現役教員である私が解説します。

今回参考にした文献はこれです。

iDeCoとは自分で作る年金

2017年1月から、20歳以上60歳未満の方が、加入できるようになったのがiDeCo(個人型確定拠出年金)です。

毎月一定額を金融機関(銀行や証券会社)の口座に積み立てながら、金融商品(株や債券など)で運用していく制度になります。

積み立てられる金額の上限は決まっていて、教師だと月々1万2千円までで、貯金感覚で行える制度となっています。

そもそもなんでできたのか?

なぜこのような制度ができたのか?

それは、日本の少子高齢化が進むからです。

以前は公的年金のみでもなんとか生活できる金額を国が支給できていました。

しかしそれは現役世代(保険料を支払う世代)が多いからでした。

しかし今後少子高齢化の影響で、現役世代が減少していく一方で、引退世代(年金をもらう世代)が多くなります。

その結果、引退世代に支払える年金額が徐々に減らしていかなければいけなくなりました。

そのため

という方針を示したのです。

それがいわゆる2000万円問題です。

そしてその「自分でも老後に備えてお金を貯めてね」という制度が、このiDeCoになります。

つまり、

ポイント

iDeCoとは老後のための資金を個人で準備する制度

ということになります。

なので毎月一定額積み立てたお金(掛金)は60歳まで引き出すことはできない仕組みになっています。

iDeCoは国が強く推進している事業だから信頼してよい

iDeCoは投資によって国が老後資金を国民が自分の力で貯めることをサポートする制度です。

そのため国・政府が厳格に審査した金融機関や金融商品(株・債券など)のみしか運用することができません。

せっかくの老後資金をなくすような制度を作ったら、国民から反感を買うので、国・政府は絶対そのようなことはしませんよね。

また国・政府も少子高齢化による年金問題を解消したいので、国民になるべく自分で老後資金を貯めてほしいと思っています。

なのでiDeCoにかなり力をいれて広報しています。

国・政府がどのくらいの力を入れているか知りたい人は、厚生労働省が案内している『iDeCo公式サイト』をご覧ください。

力の入れようがわかります。かなり切羽詰まっているんですね。

銀行預金とiDeCoどっちが良い?

それではそれだけ国をあげて押しているiDeCoですが、こう思う人も多いかと思います。

結論から言うと、

ポイント

iDeCoの方が、銀行貯金よりも圧倒的にお得でコスパも良いです。

理由を3つご紹介します

iDeCoのメリット4選

iDeCoは国をあげての自分年金制度なので、利用するだけで圧倒的にお得に作り上げました。

でないと国民はだれもはじめません。(笑)

ここでは大きく4つのメリットについてお話します。

メリット1 積み立てたお金(掛金)が運用で増える

教師の場合は毎月の掛金は最大1万2千円です。

これを毎月行い、30歳から始めて30年間コツコツ続けると、

12,000円×12カ月×30年=432万円

銀行預金だと、432万円が60歳の段階で口座にある形です。

ではiDeCo(年利3%で運用)ではどうか、こちらをご覧ください。

参考サイト:楽天証券公式HP節税シミュレーション

なんと約699万円になっています。銀行で貯めた場合よりも約260万円高いです。約1.5倍ですね。

これはなぜかというと、iDeCoで積み立てた資金は資産運用、つまり投資として運用されるためです。

そのような心配はありません。確かに絶対資産が減らないとは言えませんが、0円になることはありえません。また資産が減るということもiDeCoを扱えるものに限って言えば、政府が承認した金融商品のものばかりなので、損をするリスクは極めて低いと考えていいと思います。

それよりも、30年銀行預金でコツコツ積み立て貯金とほとんど同じ感覚で行っているのにもかかわらず、資産が約1.5倍になるのであれば、こんなに良いことはありません。

しかも運用で出た利益はすべて非課税の対象です。iDeCoではない普通の運用では、(20万円以上の)利益が出た場合には20.315%の税金がかかります。

例えば今回の場合、iDeCoではない運用で得た利益、約260万円に約53万円の税金がかかり、結果増えるのは約210万円になってしまいます。

しかしiDeCoを使えばこの税金は一切払う必要がなく、約260万円まるまる利益になります。

こんなうまい話があるのか?と思うかもしれませんが、そこまでしないと国民が自分で年金を使おうと思わないため、国が制度を整えたのです。

国策に乗らない手はありません。

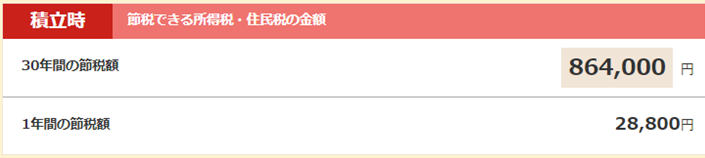

メリット2 iDeCoで使うお金はすべて控除の対象。年間約3万、30年間で約120万円の節税効果

iDeCoに拠出したお金(つみてたお金)は全額控除の対象になります。つまり、所得税と住民税が安くなるということです。

どのくらい安くなるのか。こちらをご覧ください。

参考サイト:楽天証券公式HP節税シミュレーション

教師30歳の年収は450万円であった場合は、毎年28,800円が節税でき、

ポイント

30年で約86万円節税効果が期待できます。

つまり86万円という税金を払わなく済むわけです。

一方で銀行預金では、もちろん控除の対象でもなければ、節税の効果もありませんので、この約86万円を税金として払わなくてはいけません。

何回も言いますが、これは国が認めた制度であり国民に使ってほしいからこそここまでの節税効果を出しているのです。

メリット3 ほったらかしでOK!

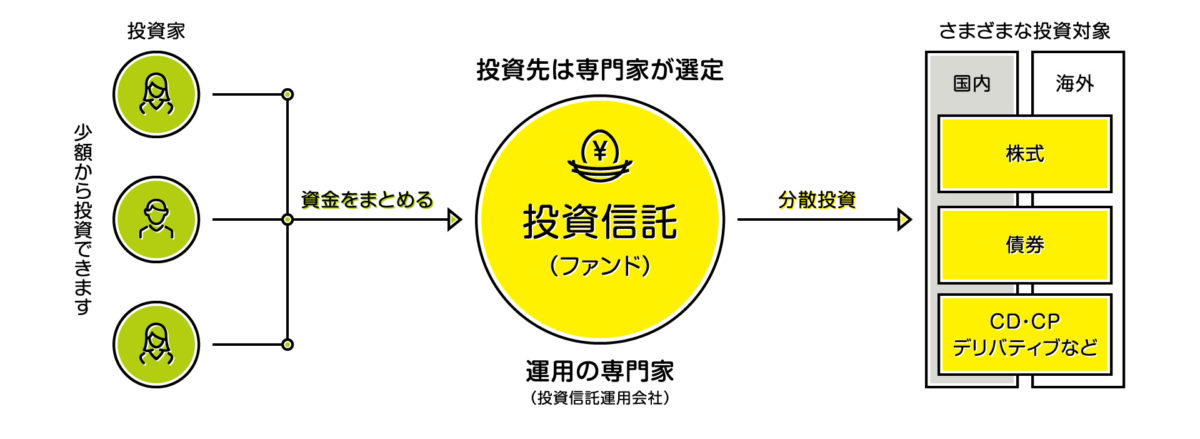

iDeCoで積み立てたお金で基本的には投資信託という運用商品を購入します。

投資信託とは運用の専門家(プロ)に任せるものになります。

つまり、私たちがするのはお金を積み立てるだけ、あとは運用のプロがやってくれます。

メリット4 投資信託を選べば、インフレから資産を守れる

iDeCoでつみたてたお金は元本確保型商品(保険や定期預金)や投資信託の購入に使われます。元本確保型商品は積み立てたお金が減ることがない商品で、投資信託は積み立てたお金が減るリスクがありますが、大きく増やすこともできます。

そして投資信託の商品購入を選んだ場合に、インフレによるお金の価値の目減りを防ぐことができます。

インフレとは物の価値が上がり、相対的にお金の価値が減ることです。現在世界は目標インフレ率を2%と設定して、国を挙げてインフレにしようと頑張っています。日本も例外ではなく、インフレ率を高めようとあらゆる政策を行っています。(結果がでているかは別のお話ですが。。(笑))

つまり将来的にはインフレ率が高い・低いにかかわらず、インフレにはなると考えていいと思います。

銀行預金の場合はこのインフレに無防備で、インフレが進んだ場合、預けたお金の価値は目減りするでしょう。せっかくコツコツ貯金しても、お金が減ってしまっては本末転倒ですよね。

しかしiDeCoで投信信託を購入した資産は、資産価値を保持しつづけ、つみたてたお金の価値と同程度の価値のお金を得ることができます。インフレというこれからの社会経済の流れを見ても、銀行預金よりもiDeCoを活用した方が、よりメリットが大きいことがわかります。

インフレとお金についてもう少し知りたい方は関連記事をご覧ください。

-

【教師に警告】その貯金危険かも。お金を守るために知るべきリスク3選。教師こそお金を知るべき

銀行にコツコツ貯金頑張るぞ~。もっとお金を貯めて、将来もっと良い暮らしをするぞ~ こんな考えを持っているあなた、危険です。 銀行に預金をして貯金をしている人は本当に多いですよね。 そしてその銀行預金の ...

続きを見る

まとめ

いかがでしたか?

iDeCoは国・政府が年金問題の一つの改善策として打ち出した制度の1つです。なので私たちは国・政府が推進している方向に進むだけで、進まずに立ち止まっている人よりも圧倒的に利益を得ることができるのです。

教師は金融リテラシーが低いと言われています。私の周りでもiDeCoを知らない人の方が多く、ましてや加入している人など皆無です。しかし現在約160万人を超える人たちがiDeCoをはじめて老後に備えています。国策なので、どんどんその数も増えていくでしょう。

iDeCoは60歳という年齢制限があり、掛金も毎月上限が決まっています。なのではじめるのは早ければ早いほど、それだけ60歳時の利益を大きくすることができます。

利益を最大化するためには、はじめるのは今日です。

老後を豊かに過ごしましょう!!