今回はこんな疑問に答えます。

この記事では、

ポイント

つみたてNISAの始める際に知っておくべき重要ポイントを3つご紹介します。

この記事を読むことで、つみたてNISAを始めるときに注意すべき知識を学べます。

今回参考にした文献はこれです。

つみたてNISAってなに?

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。(2018年1月からスタート)出典:金融庁

つまり、毎月少額を貯金感覚で投資することができる、投資初心者向けの制度となります。

つみたてNISAの特徴を理解すると、つみたてNISAをより理解できると思います。

つみたてNISAの特徴

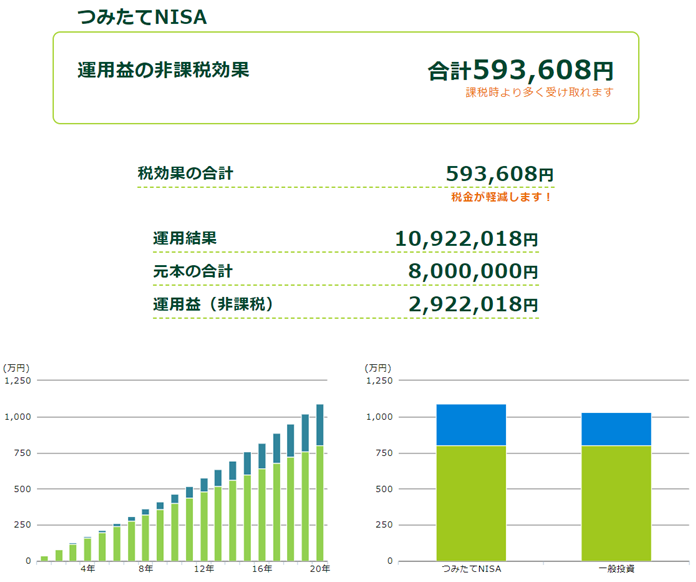

毎年40万円まで投資で得た利益が非課税である。

つみたてNISAでは毎年最大40万円までの投資で得られた利益に対して最大20年間非課税になります。通常の投資で利益が出た場合には20.315%の税金がかかるので、かなりお得に投資ができます。

わかりづらいと思うので、シミュレーションしてみましょう。

例えば年間上限の40万円を20年間投資した場合(想定利回り3%)、20年後には約1092万円(元本は800万円)になります。

(金融庁『資産運用シミュレーション』で試算)

しかし、つみたてNISAではない、通常の投資の場合には、運用益の290万円に20.315%の税金が発生するため、同じ条件でも約約59万円低い、約1032万円になります。

ポイント

同じ条件の場合、つみたてつみたてNISAは一般投資よりもお得

つみたてNISAで購入できる投資先は国が審査した投資信託・ETF(上場投資信託)のみ

つみたてNISAは国が投資初心者にたいして安心して投資を行なえるように整備した制度ですので、初心者にとってリスクの少ない投資先しか選ばせないように、金融庁がすべての商品を厳選しています。

ポイント

投資初心者でも投資先を選びやすくなっている。

つみたてNISAを始める際にポイントはこの3つ

ポイントはこれです。

チェックリスト

- つみたてNISAに元本保証はない

- つみたてNISAも万能なわけじゃない

- つみたてNISAは窓口ではなく、ネットで、自分で申し込む

- なにを買うか?

順に説明していきます。

つみたてNISAに元本保証はない

つみたてNISAは投資信託であるため、銀行預金や定期預金と違い、元本保証はありません。そのリスクの代わりに資産を増やすことができます。

そのリスクをできる限り少なくするために分散・積立・長期で運用していくことが大切です。

分散投資

出典:Livedoor news: https://news.livedoor.com/article/detail/11610887/

一つの商品にすべての資金をつぎ込むのではなく、複数の商品に分散して投資をすることで、ひとつの商品の価値が値下がりしても、他の商品で補うことができるようになり、リスクを少なくすることができます。

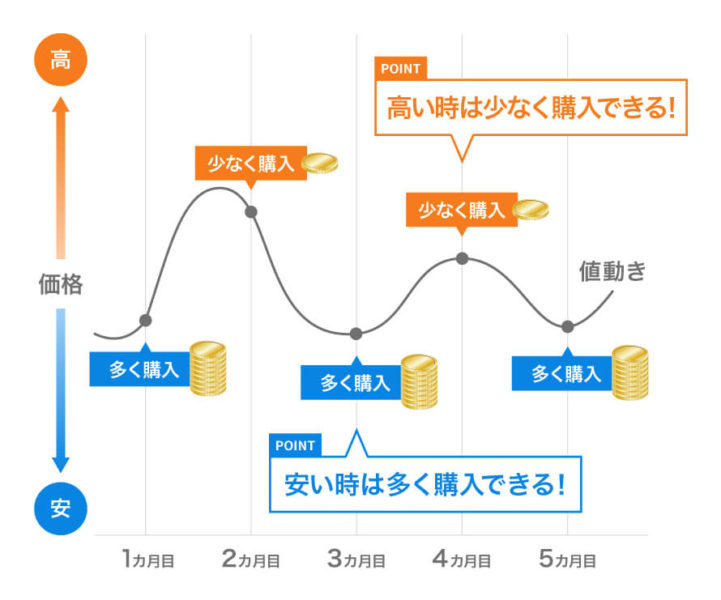

積立投資

出典:wealth navi. https://www.wealthnavi.com/campaign/installmentsavings/020

商品の価格は日々上下します。当然に値下がりすれば損をしますし、逆に上がれば得をします。一括で商品を購入するのではなく、購入するタイミングを複数に分けることで、安い時は多く、高い時は少なく買うことにつながり、購入価格が平均値に近くなります。このように購入タイミングを分散させることで価格変動によって損するリスクを減らすことができます。

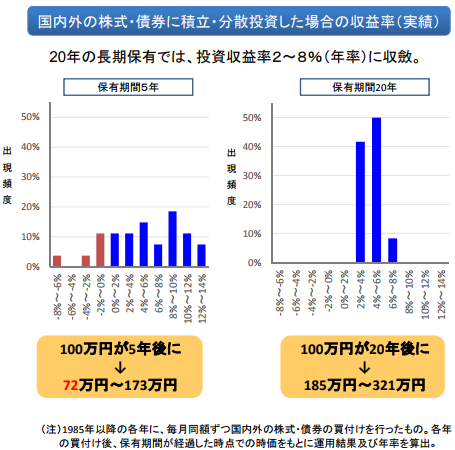

長期運用

世界は長い目で見ると経済成長をしています。途中○○ショックという株価の暴落がありますが、今までの歴史で、経済はその下落よりも大きく上昇してきました。

積立投資をして損している人の多くは、この下落時に我慢できずに今まで買ってきた商品を売却してしまうことで発生します。

下落局面でいかに狼狽売りをせずに、我慢強く保有し続けられるかが成功のカギといえます。

出典:金融庁

つみたてNISAも万能なわけじゃない

つみたてNISAでの投資信託は長期的にみるとほとんどの人がその利益を得られる投資になっています。しかし短期的には利益が出にくくなっています。つまり一気に大きく勝てたり、大きく利益をだすためのものではないということを認識しておきましょう。

あくまで前提は長期でコツコツで利益を着実に積み上げる投資手法になります。

つみたてNISAは窓口ではなく、ネットで、自分で申し込む

つみたてNISAは銀行や証券会社で始めることができますが、ネットで、自分で申し込みましょう。窓口のある銀行や証券会社では手数料が高く、初心者にはオススメできません。

ではどこの会社を選べばいいのか解説します。

つみたてNISAはネット証券で!受付のある銀行はコスト高!

つみたてNISAをはじめるなら、

ポイント

ネットで申し込めるネット証券がオススメです。

理由はコストです。

ネット銀行以外の銀行でも始められますが、コストが割高です。

このコストを安くなるか、高くなるかで、将来受け取れる額が全然違います。

ネット証券の方がかなり安いので、ネット証券を選ぶのをオススメします。

オススメのネット証券は楽天証券かSBI証券

オススメのネット証券は楽天証券かSBI証券です。

取引商品も他よりもかなり豊富であり、また手数料も最安値です。

使いやすさ、楽天ユーザーなら楽天証券一択

初心者でもかなりサイトが見やすく使いやすいのが特徴です。

また楽天カードや楽天ポイントを普段から使っている人なら、楽天証券を選べば間違いないです。

楽天カードを使うことで投資と同時にポイントも貯まるため、かなりお得に投資を始めることができます。また貯まったポイントも投資に回すことができるため、非常にお得なシステムになっています。

ポイント

楽天ユーザーは楽天証券が圧倒的にお得

取引商品の多さならSBI証券

押しも押されぬ人気ナンバーワンのネット証券会社です。特徴はその取引商品の豊富さです。色んなものから選択して商品を買いたい人はこちらがオススメです。口座開設数最多のネット証券会社です。Tポイントを投資に回すことができるため、Tポイントを貯めている人はおすすめです。

何を買うのか?

証券会社を選んだあと積み立てを開始するわけですが、どの商品をどのくらい買っていくかを考えなければいけません。

しかし初心者がすべての商品を吟味して買うのはかなり難しいと思うので、買うべきものとどのくらいの割合で買っていけばいいのかも紹介します。

投資信託の種類によってリスクが変化する。

投資信託とは、運用の専門家(プロ)に投資したお金を信じて託し(信託)、私たちの代わりに運用してもらう商品です。

私たちはどの投資信託の商品を買うかを選ぶことで、あとは専門家が運用してくれます。

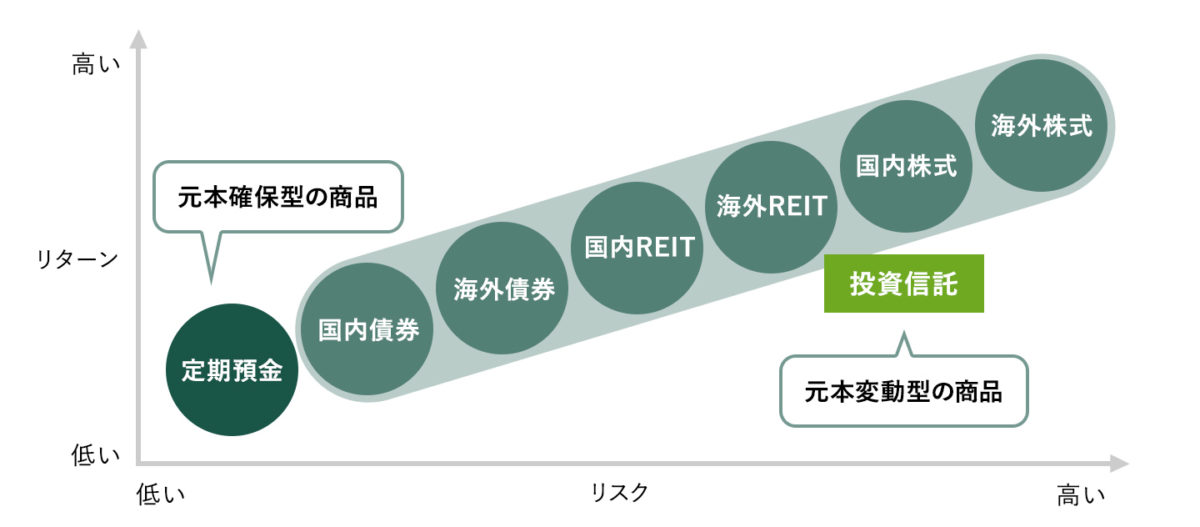

投資信託には

投資対象として株式・不動産(REIT)・債券などがあり、

それぞれ新興国・先進国・国内など投資先(国)があります。

それぞれの組み合わせでハイリスク・ハイリターンかローリスク・ローリターンかが決まります。

出典:松井証券iDeCo「リスクとリターンを理解しよう」(https://www.matsui.co.jp/ideco/study/management/)

それぞれの組み合わせに特化した投資信託から、分散型の投資信託まで様々準備されています。

具体的にどの投資信託を買えばいいのか解説していきます。

オススメの投資信託

オススメな商品は以下のようになっています。実際に私が購入しているものもあります。

高いリターンが欲しい人は株式をオススメします。

具体的に海外の株式であれば、

ポイント

eMAXIS slim全世界株式インデックス(日本を含む全世界に投資、低コストも魅力)

eMAXIS slim 先進国株式インデックス(運用の安定性と圧倒的低コストでオススメ度高)

SBI・バンガード・S&P500 インデックス・ファンド(アメリカに投資したい人はコチラ。コスト(信託報酬)0.09%という驚異的な安さが魅力)

eMAXIS slim 新興国株式インデックス(新興国株式に幅広く投資。コスト(信託報酬)も0.2%と圧倒的に安い!)

国内の株式であれば、

国内株式

eMAXIS slim国内株式(TOPIX)(国内の幅広い企業に投資。低コストなのが魅力)

ニッセイTOPIXインデックスファンド (コストが低水準)

などがオススメです。

リターンは少なくてもいいが、リスクをとにかく抑えたい人は債券がオススメです。

海外の債券であれば、

海外債券

iFree 新興国債券インデックス(コストが最安レベルで新興国の債券に投資できる)

eMAXIS slim 先進国債券インデックス(コストが安い。日本を除く先進国の債券に投資できる。)

国内の債券であれば、

国内債券

eMAXIS Slim 国内債券インデックス (低コスト)

あたりがオススメです。

まとめ

ここまでつみたてNISAを始める際に知っておくべきポイントの3つを紹介しました。

はじめての人はなかなか1回読んだだけではわからないと思います。何度も読み直してもらうか、または参考にした書籍を購読していただければ、より理解が深まります。

つみたてNISAは国が国民に安全に投資をはじめてほしいとして、整備した制度です。

そのためつみたてNISAをやるだけで、税制面で相当なメリットがあり、そして安心して投資をはじめられます。

面倒なのは最初だけで、あとはほったらかしで良いつみたてNISAは多忙な教師にピッタリな投資入門制度です。思い立ったが吉日です。今すぐ挑戦してみましょう。

それでは頑張って!!