今回はこんな疑問に答えます。

つみたてNISAの実践記事はこちらです。参考になると思いますのであわせてどうぞ。

-

【2020年10月まで実績公開】しがない現役教師がつみたてNISAを半年間続けた結果

こんにちはearthです。 現役の私立高校教師で、英語を教えています。 現役教師としてなにか資産形成はできないかと考え、思い切って、つみたてNISAを2020年4月からはじめました。 本 ...

続きを見る

この記事では、投資を今からはじめようとしている教師の方にオススメの投資、つみたてNISAについて説明します。

今回参考にした文献はこれです。

つみたてNISAってなに?

ポイント

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。(2018年1月からスタート)

出典:金融庁

政府が投資初心者用に整備した制度で、長期期間をかけて積み立て投資を推奨する制度です。政府が厳選した商品のみ買うことができ、また大きく損をしないように、投資できる金額も毎月少額にしか設定できないことから、極めてリスクの低いものとなっています。

つみたてNISAの特徴

毎年40万円まで投資で得た利益が非課税である。

つみたてNISAでは毎年最大40万円までの投資で得られた利益に対して最大20年間非課税になります。通常の投資の場合、利益が出た場合にはその利益に20.315%の税金がかかるので、非常にお得な制度になっています。

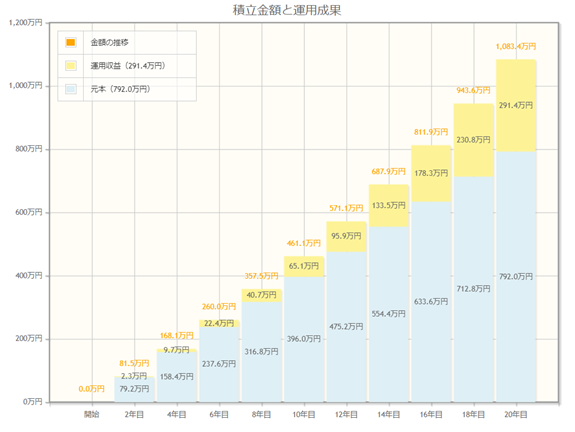

わかりづらいと思うので、シミュレーションしてみましょう。毎月3.3万円を20年間コツコツ貯金感覚で積み立てとすると以下のような結果になります。

(毎月の積立金額:3.3万円, 想定利回り:年率3%, 積立期間:20年間)

例えば毎月3.3万円を20年間投資した場合を考えてみましょう。想定利回りを3%で考えると、20年後には約1083万円(元本は792万円)になります。

つみたてNISAで投資していた場合この運用益291万円はそのまま(非課税)利益として受け取ることができます。

しかし、つみたてNISAを使わない場合には、同じ条件で投資したとしても、運用利益291万円に税金がかかり、その結果総額が約1024万円になります。つまりつみたてNISAをする場合としない場合では約59万円の差が生まれることになるのです。

(金融庁『資産運用シミュレーション』で試算)

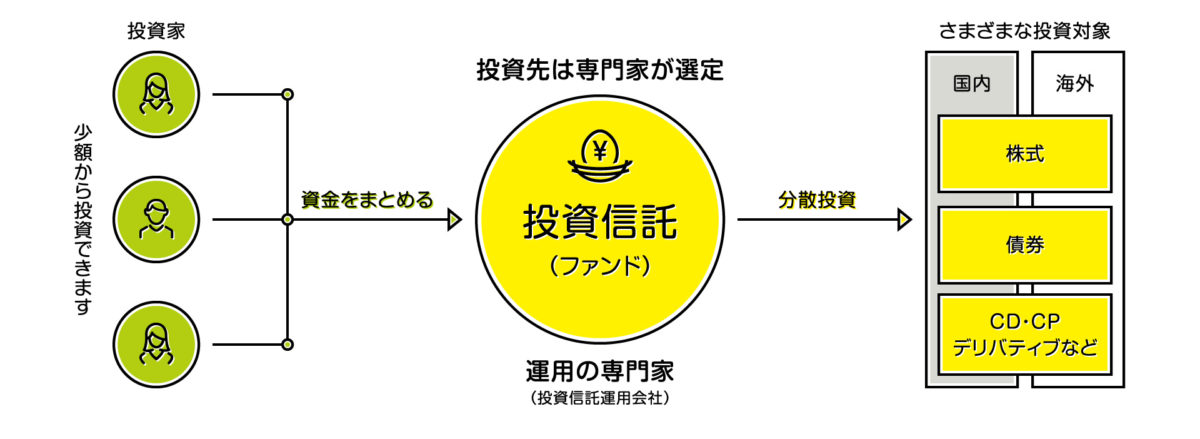

つみたてNISAで購入できる投資先は国が審査した投資信託・ETF(上場投資信託)のみ

つみたてNISAは国が投資初心者にたいして安心して投資を行なえるように整備した制度ですので、初心者にとってリスクの少ない投資先しか選ばせないように、すべての商品を厳選しています。つまり投資初心者でも投資先を選びやすくなっているのが特徴です。

投資信託とは、運用のプロにお金を預けて運用してもらう金融商品です。私たち投資家はその金融商品を買ってほったらかしで大丈夫で、後はプロが運用してくます。

銀行預金とつみたてNISAどっちが良い?

つみたてNISAを説明してきたわけですが、こう思う人も多いかと思います。

結論から言うと、

ポイント

つみたてNISAの方が、銀行貯金よりも圧倒的にお得でコスパも良いです。

理由を2つご紹介します

理由1 積み立てたお金(掛金)が運用で増える

銀行預金で毎月3万3千円をつみたてたとしましょう。

これを毎月行い、20年間コツコツ続けると、33,000円×12カ月×20年=792万円の貯金ができます。

ではつみたてNISA(想定利回り3%)ではどうか、シミュレーションをご覧ください。

毎月の積立金額:3.3万円, 想定利回り:年率3%, 積立期間:20年間

(金融庁『資産運用シミュレーション』で試算)

なんとその差額約291万円です。コツコツつみたてた額は同じなのに、銀行預金よりも約291万円高い結果になりました。

ポイント

つみたてNISAは銀行預金よりも圧倒的にお得

メリット2 インフレに強い。銀行預金はインフレに弱い

銀行預金はインフレに対して無防備です。インフレとは、物価が上昇して、預けているお金の価値が下がるという現象です。

例えば今200万円で車が買えるとしましょう。

物価上昇率が年2%だとして、5年後は220万円になります。

つまり200万円を銀行に預けていると、5年後にはその車は買えなくなるということです。

出典:大同生命

昭和40年の1万円は令和元年の貨幣価値に直すと、2.1万円の価値になります。つまり、約半世紀で物価が約2.1倍になり、同じ1万円も半分の価値になってしまいました。

かなり極端な例ですが、今後このインフレが起こることは高い確率で起こる現象です。なぜなら日本、世界はそのインフレ率を、年2%を目標に様々な政策を行っているからです。

実感はまだできていませんが、長い目で見れば徐々にインフレしていく可能性が高いです。現在インフレ率2%の実現はできていませんが、大事なことは国としてインフレを推進しているということです。つまり将来的にはインフレ率が高い・低いにかかわらず、インフレにはなると考えていいと思います。

銀行預金の場合はこのインフレに無防備で、インフレが進んだ場合、預けたお金の価値は目減りするでしょう。せっかくコツコツ貯金しても、お金が減ってしまってはとても悲しいですよね。

インフレというこれからの社会経済の流れを見ても、銀行預金よりもつみたてNISAを活用した方がその利益が大きいことがわかります。

インフレを含めた銀行預金の落とし穴についてもう少し知りたい方は関連記事をご覧ください。

-

【教師に警告】その貯金危険かも。お金を守るために知るべきリスク3選。教師こそお金を知るべき

銀行にコツコツ貯金頑張るぞ~。もっとお金を貯めて、将来もっと良い暮らしをするぞ~ こんな考えを持っているあなた、危険です。 銀行に預金をして貯金をしている人は本当に多いですよね。 そしてその銀行預金の ...

続きを見る

まとめ

いかがでしたか?

つみたてNISAは国・政府が、投資初心者が投資に参加しやすいように打ち出した制度の1つです。なので私たちは国・政府が推進している方向に進むだけで、進まずに立ち止まっている人よりも圧倒的に利益を得ることができるのです。

思い立ったが吉日です。つみたてNISAをはじめるためのキャンペーンを多くの証券会社がやっています。お得にはじめるなら今です。

利益を最大化するためには、はじめるのは今日です。

投資をはじめて豊かに過ごしましょう!!